iDeCo(個人型確定拠出年金)は、老後の資産形成に特化した節税制度です。掛金が全額所得控除になるため、所得税・住民税を節税しながら資産を増やせます。この記事では、iDeCoの始め方を証券会社の選び方・掛金・運用商品まで徹底解説します。

→ iDeCoを始めるならこちら(リンク追加予定)

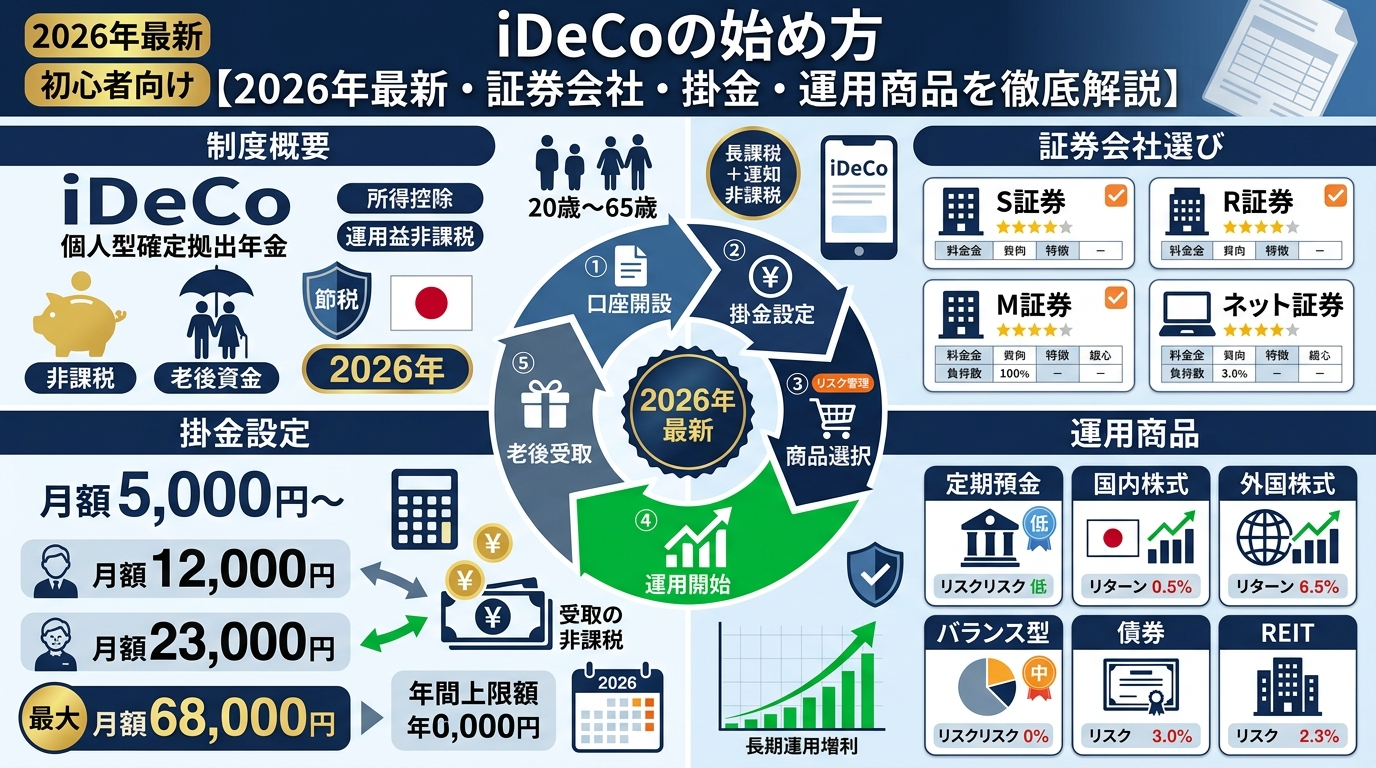

■ iDeCoとは?

iDeCoとは、毎月一定額を積み立てて老後の資産を形成する制度です。掛金が全額所得控除になるため、節税効果が非常に高いのが最大の特徴です。

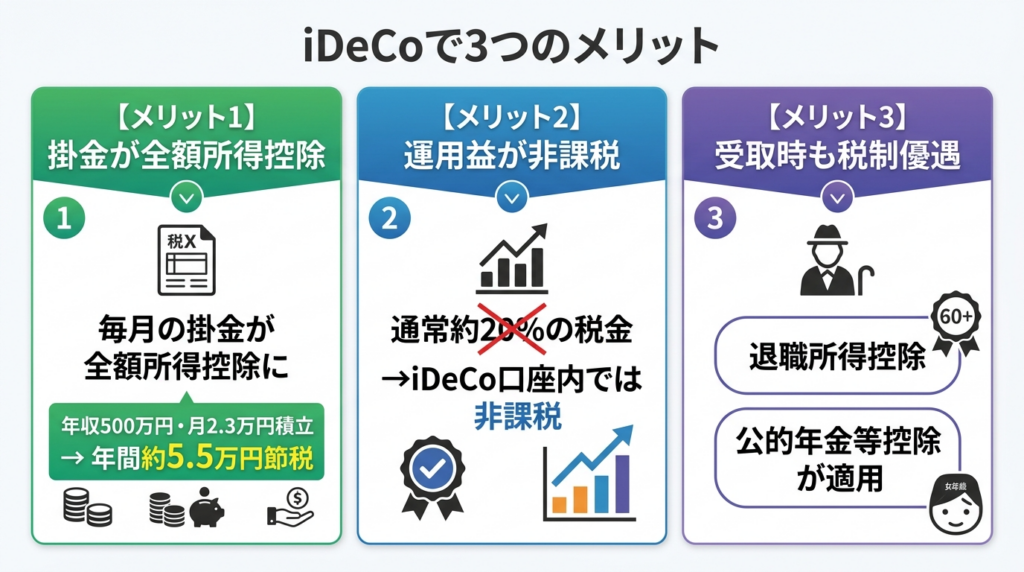

■ iDeCoの3つのメリット

【メリット1】掛金が全額所得控除

毎月の掛金が全額所得控除になります。年収500万円の会社員が月2万3,000円積み立てると、年間約5万5,000円の節税効果があります。

【メリット2】運用益が非課税

通常、投資で得た利益には約20%の税金がかかりますが、iDeCo口座内では非課税です。

【メリット3】受取時も税制優遇

60歳以降に受け取る際、退職所得控除または公的年金等控除が適用されます。

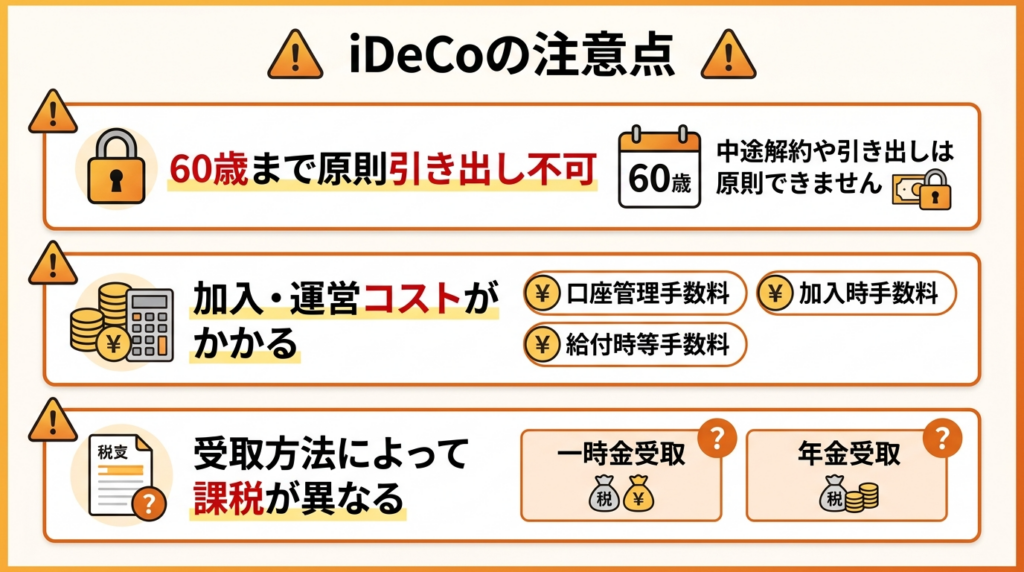

■ iDeCoの注意点

・60歳まで原則引き出し不可

・加入・運営コストがかかる(口座管理手数料など)

・受取方法によって課税が異なる

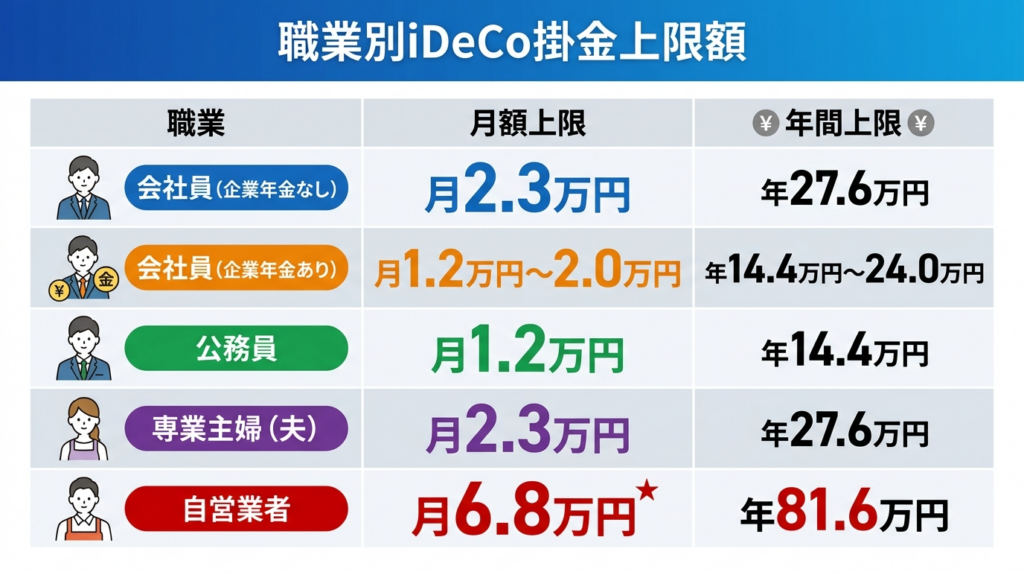

■ iDeCoの掛金上限額

職業によって掛金の上限が異なります:

・会社員(企業年金なし):月2万3,000円

・会社員(企業年金あり):月1万2,000円〜2万円

・公務員:月1万2,000円

・専業主婦(夫):月2万3,000円

・自営業者:月6万8,000円

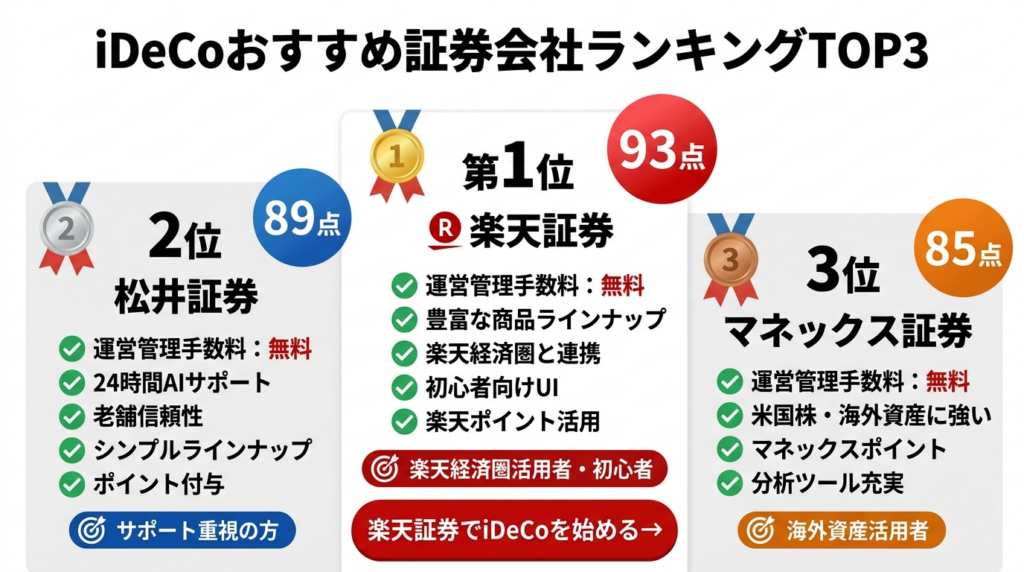

■ iDeCoにおすすめの証券会社ランキング

【第1位】楽天証券

→楽天証券でiDeCoを始める

総合評価:93点

楽天証券のiDeCoは運営管理手数料が無料で、使いやすいインターフェースと楽天経済圏との親和性が高い点が魅力です。

おすすめポイント:

・運営管理手数料:無料

・取扱商品数:豊富なラインナップ

・楽天証券の通常口座と一元管理できる

・初心者向けのわかりやすいUI

・楽天ポイントとの連携でお得に活用できる

こんな人におすすめ:

楽天経済圏を活用している方・初めてiDeCoを始める方

→ 楽天証券でiDeCoを始める(リンク追加予定)

【第2位】松井証券

→松井証券でiDeCoを始める

総合評価:89点

松井証券のiDeCoは1918年創業の老舗証券会社としての信頼性と、24時間AIサポートによる手厚いサポート体制が魅力です。

おすすめポイント:

・運営管理手数料:無料

・24時間AIサポートで初心者でも安心

・老舗証券会社としての高い信頼性

・厳選されたシンプルなラインナップで選びやすい

・投資信託の保有残高に応じてポイントが貯まる

こんな人におすすめ:

サポートを重視する方・シンプルなラインナップから選びたい方

【第3位】マネックス証券

→マネックス証券でiDeCoを始める

総合評価:85点

マネックス証券のiDeCoは取扱商品の豊富さと米国株・海外資産に強い商品ラインナップが特徴です。

おすすめポイント:

・運営管理手数料:無料

・米国株・海外資産に強い商品が充実

・マネックスポイントが貯まる

・投資情報・分析ツールが充実

・iDeCo専用のサポートページが充実

こんな人におすすめ:

海外資産・米国株インデックスでiDeCoを運用したい方

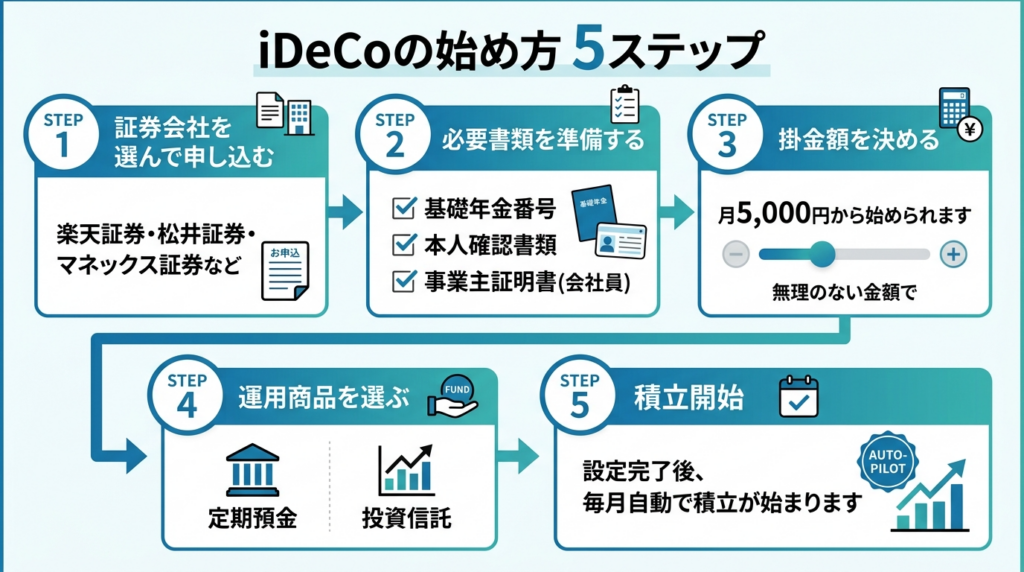

■ iDeCoの始め方

【STEP 1】証券会社を選んで申し込む

楽天証券・松井証券・マネックス証券などでiDeCoの申し込みをします。

【STEP 2】必要書類を準備する

・基礎年金番号がわかるもの(年金手帳など)

・本人確認書類

・会社員の場合:事業主証明書(勤務先に記入してもらう)

【STEP 3】掛金額を決める

毎月の掛金額を上限の範囲内で決めます。無理のない金額から始めましょう。月5,000円からでも始められます。

【STEP 4】運用商品を選ぶ

定期預金・投資信託から運用商品を選びます。

【STEP 5】積立開始

設定完了後、毎月自動で積立が始まります。

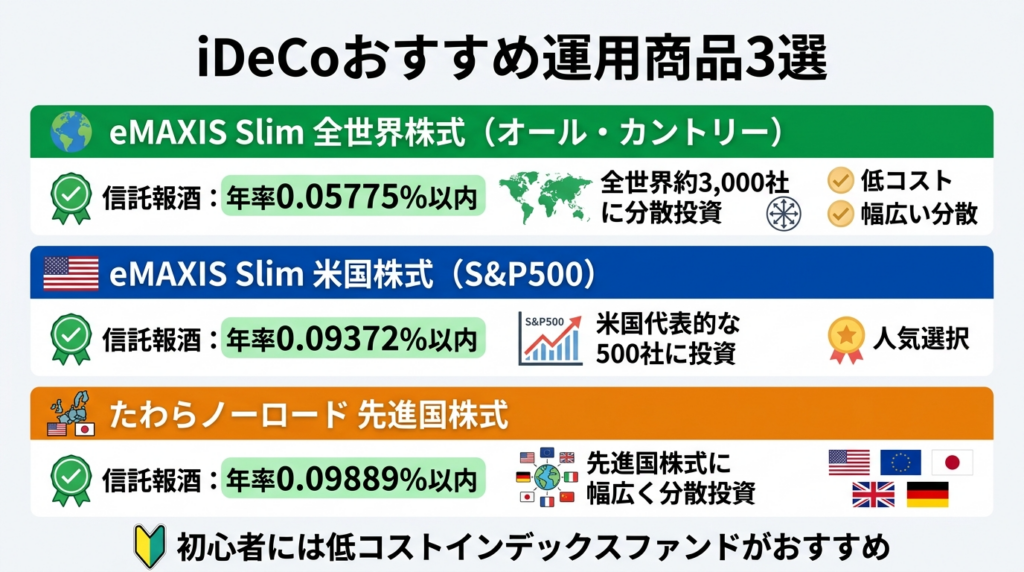

■ iDeCoのおすすめ運用商品

初心者には以下の低コストインデックスファンドがおすすめです:

・eMAXIS Slim 全世界株式(オール・カントリー)

信託報酬:年率0.05775%以内

→ 全世界約3,000社に分散投資

・eMAXIS Slim 米国株式(S&P500)

信託報酬:年率0.09372%以内

→ 米国代表的な500社に投資

・たわらノーロード 先進国株式

信託報酬:年率0.09889%以内

→ 先進国株式に幅広く分散投資

■ iDeCoとNISAの併用がおすすめ

iDeCoとNISAは併用できます。それぞれの特徴を活かした使い分けが効果的です:

・NISA:いつでも引き出せる柔軟な資産形成

・iDeCo:60歳まで引き出せない老後専用の節税口座

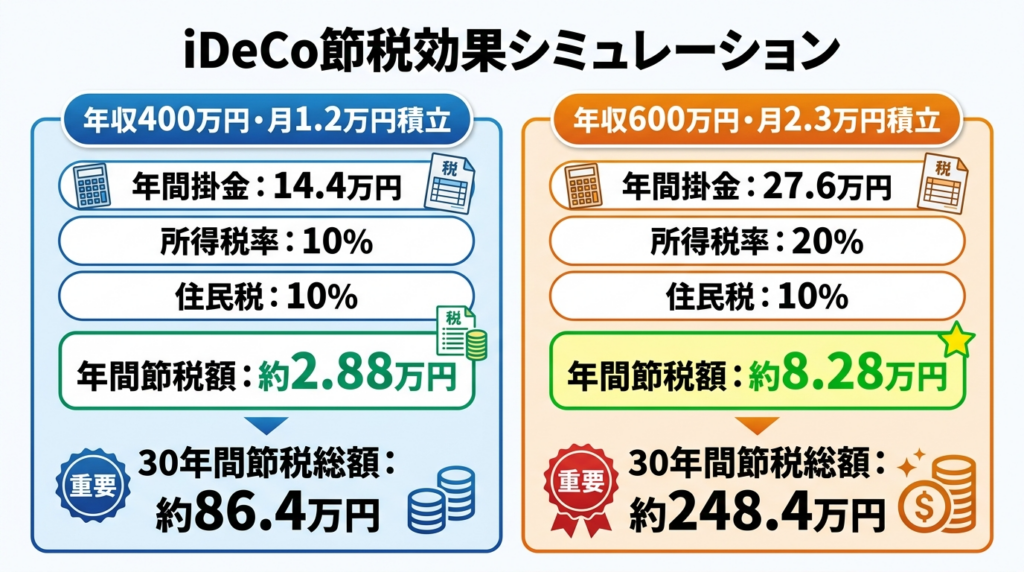

■ 節税効果のシミュレーション

年収400万円・月1万2,000円積み立ての場合:

・年間節税額:約2万8,800円

・30年間の節税総額:約86万4,000円

年収600万円・月2万3,000円積み立ての場合:

・年間節税額:約8万2,800円

・30年間の節税総額:約248万4,000円

■ まとめ

iDeCoは節税しながら老後資産を形成できる非常に優れた制度です。楽天証券・松井証券・マネックス証券はいずれも運営管理手数料が無料で、初心者でも安心して始められます。自分のライフスタイルに合った証券会社を選んで、少額から始めてみましょう。

→ iDeCoを今すぐ始める(リンク追加予定)

※投資には元本損失リスクが伴います。税制は変更される場合があります。具体的な節税額については税理士等にご相談ください。投資の最終判断はご自身でお願いします。

コメント