NISAとiDeCoはどちらも税制優遇のある資産形成制度ですが、仕組みや目的が異なります。この記事では、NISAとiDeCoの違いを分かりやすく比較し、どちらから始めるべきかを解説します。

■ NISAとiDeCoの基本的な違い

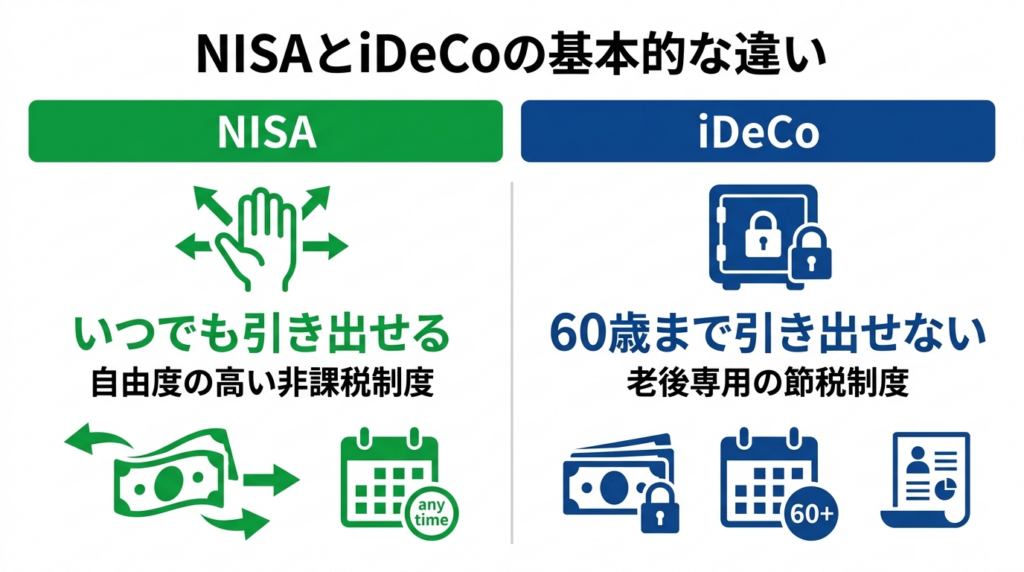

NISAは「いつでも引き出せる」自由度の高い非課税制度です。一方iDeCoは「60歳まで引き出せない」老後専用の節税制度です。

■ NISAとは?

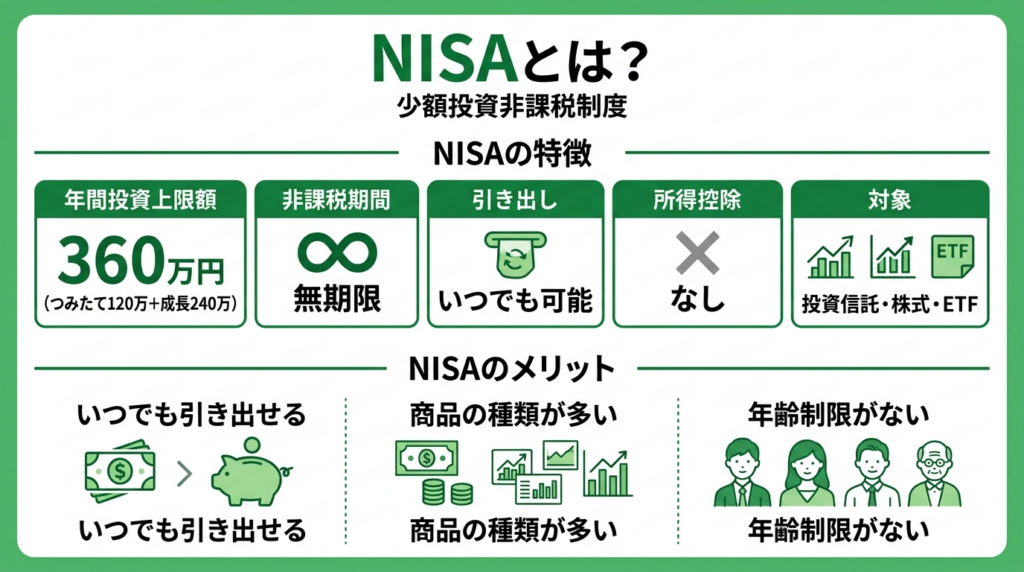

NISAは少額投資非課税制度のことです。NISA口座で投資した利益が非課税になります。

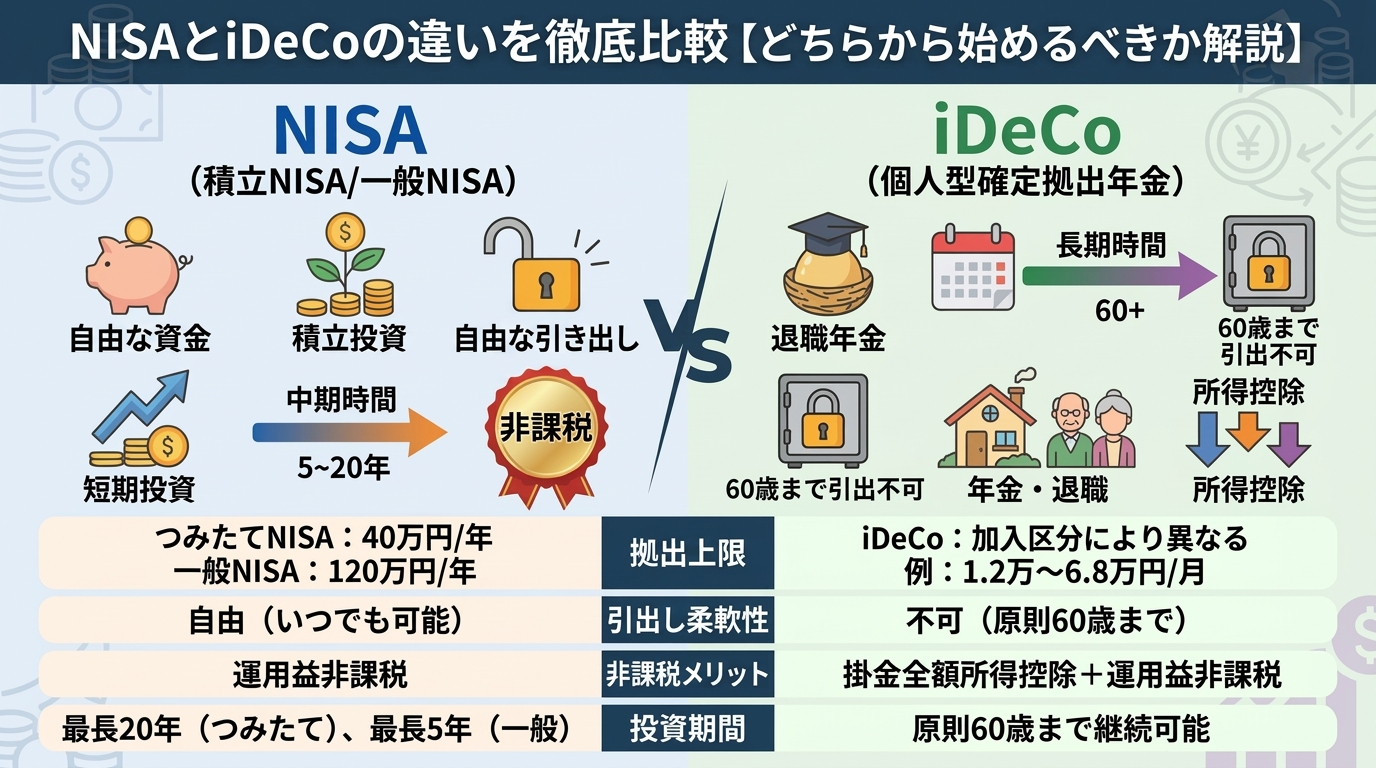

NISAの特徴:

・年間投資上限額:360万円(つみたて投資枠120万円+成長投資枠240万円)

・非課税期間:無期限

・いつでも引き出し可能

・掛金の所得控除はなし

・対象:投資信託・株式・ETFなど

NISAのメリット:

・いつでも引き出せるため、急な出費にも対応できる

・投資できる商品の種類が多い

・年齢制限がない

■ iDeCoとは?

iDeCo(個人型確定拠出年金)は、老後の資産形成に特化した節税制度です。掛金が全額所得控除になるため、所得税・住民税が節税できます。

iDeCoの特徴:

・月額掛金:5,000円〜(職業により上限が異なる)

・受け取り開始:60歳以降

・原則60歳まで引き出し不可

・掛金が全額所得控除

・運用益が非課税

iDeCoのメリット:

・掛金が全額所得控除になり節税効果が高い

・運用益が非課税

・受け取り時も税制優遇がある

iDeCoのデメリット:

・60歳まで引き出せない

・加入・運営コストがかかる

■ NISAとiDeCoの比較表

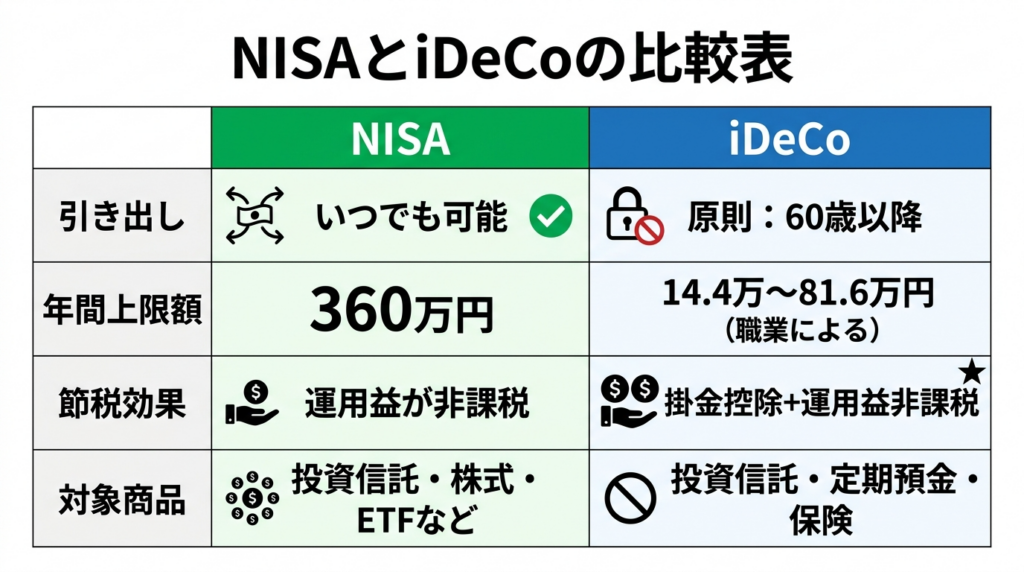

引き出し:

・NISA:いつでも可能

・iDeCo:原則60歳以降

年間上限額:

・NISA:360万円

・iDeCo:14.4万〜81.6万円(職業による)

節税効果:

・NISA:運用益が非課税

・iDeCo:掛金控除+運用益非課税

対象商品:

・NISA:投資信託・株式・ETFなど

・iDeCo:投資信託・定期預金・保険

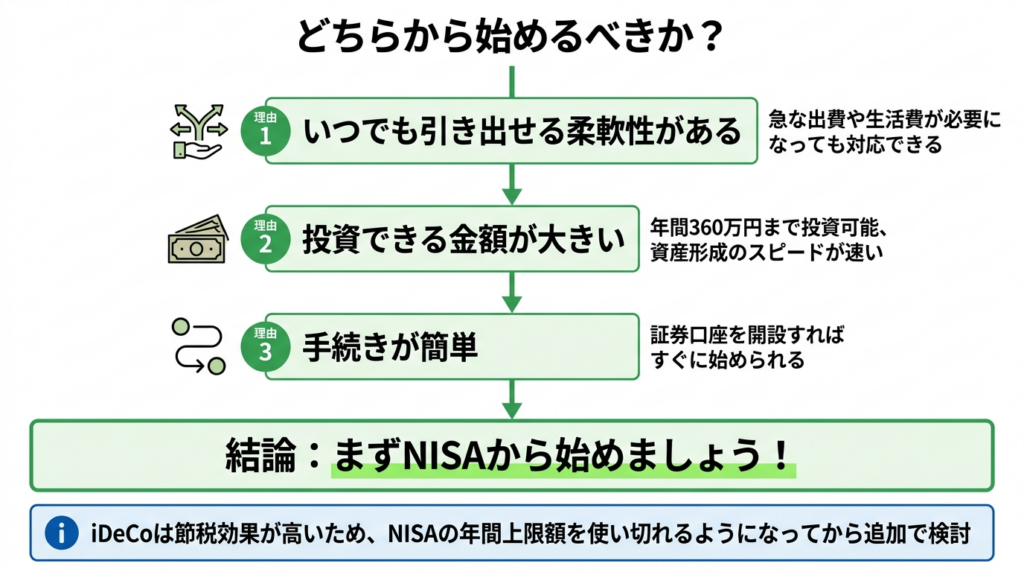

■ どちらから始めるべきか?

結論:まずNISAから始めましょう。

理由は以下の3つです。

- いつでも引き出せる柔軟性がある

急な出費や生活費が必要になった場合でも対応できます。 - 投資できる金額が大きい

年間360万円まで投資できるため、資産形成のスピードが速い。 - 手続きが簡単

証券口座を開設すればすぐに始められます。

iDeCoは節税効果が高いため、NISAの年間上限額を使い切れるようになってから追加で検討するのがおすすめです。

■ まとめ

NISAとiDeCoはどちらも優れた制度ですが、目的と使い勝手が異なります。まずはNISAで投資を始め、余裕が出てきたらiDeCoも活用しましょう。

どちらも主要ネット証券で始められますが、投資ナビでは松井証券をおすすめしております。

ポイント1:NISAの株式や投資信託の取引手数料が全部0円

ポイント2:手軽に取引できるツールやサービス

ポイント3:安心の手厚いサポート・取引環境

ポイント4:発見・成長を後押しする、投資のアイデアを提供

まずは松井証券で口座開設してNISA&iDeCoデビューしましょう。

→松井証券のNISA~100円から始められる~

→松井証券のiDeCo

※投資には元本損失リスクが伴います。投資の最終判断はご自身でお願いします。

コメント